Automated Market Maker, é a estrela principal no surgimento dos ecossistemas DeFi, sendo a evolução dos books de ofertas das Exchange tradicionais com um sistema sem permissão e uma piscina de liquidez que são comandadas por algoritmos.

O que é Market Making ?

Convencionalmente o market making junta compradores e vendedores em um marketplace para negociar ativos, seguros e ações. O market making é um investidor “Whale”, ou seja ele apresenta um volume alto de capital, onde esse investidor age como comprador e vendedor, para garantir a liquidez do mercado,em outras palavras, que as ordens de compra | vendas serão sempre executadas. Esses investidores lucram na amplitude entre os preços de compra | venda. No sistema financeiro atual, o mais comum market making seria os bancos e corretoras.

Automated Market Makers (AMM)

Sistemas AMM apareceram pela primeira vez no início dos anos 90 pelos Shearson Lehman e ATD, como uma alternativa para os livros de ordem criados manualmente por humanos, como uma forma de minimizar manipulações no mercado e a falta de transparência.

Sistemas AMM apareceram pela primeira vez no início dos anos 90 pelos Shearson Lehman e ATD, como uma alternativa para os livros de ordem criados manualmente por humanos, como uma forma de minimizar manipulações no mercado e a falta de transparência.

Quando introduzido o AMM resolveu os problemas causados por “humanos market making”. Agora esse tipo de sistema está sendo implementado em protocolos de blockchain nas exchanges descentralizadas (DEx).

Nas Exchange Descentralizadas (DEx) o AMM tem como papel principal substituir o book de ofertas, sendo o sistema que provê liquidez para a exchange, operado de forma automática através da codificação de um contrato inteligente.

Order Book versus Automated Market Maker (AMM)

A maioria dos sistemas convencionais de finanças utilizam – se de um book de ofertas para as transações de ativos, ou seja, uma lista de ordens para compra e venda de um determinado ativo, onde os ativos podem ser ações, títulos, criptomoedas e etc.

O book de ofertas é dinâmico, ou seja, deve ser atualizado em tempo real para garantir a transparência do mercado; deve prover informações atualizadas do preço do ativo, disponibilidade, transações efetuados e informações de quem iniciou as transações. Todas essas informações auxiliam na tomada de decisão sobre a compra/venda de ativos.

Como estamos falando de um book de ofertas do sistema financeiro convencional, significa que ele funciona apenas durante o horário comercial, logo teremos um valor de abertura e fechamento do book de ofertas, onde o valor de abertura é referente às primeiras negociações do dia e o valor de fechamento aos últimos negócios realizados no dia, o valor de fechamento tende a ser similar ao de abertura do dia seguinte.

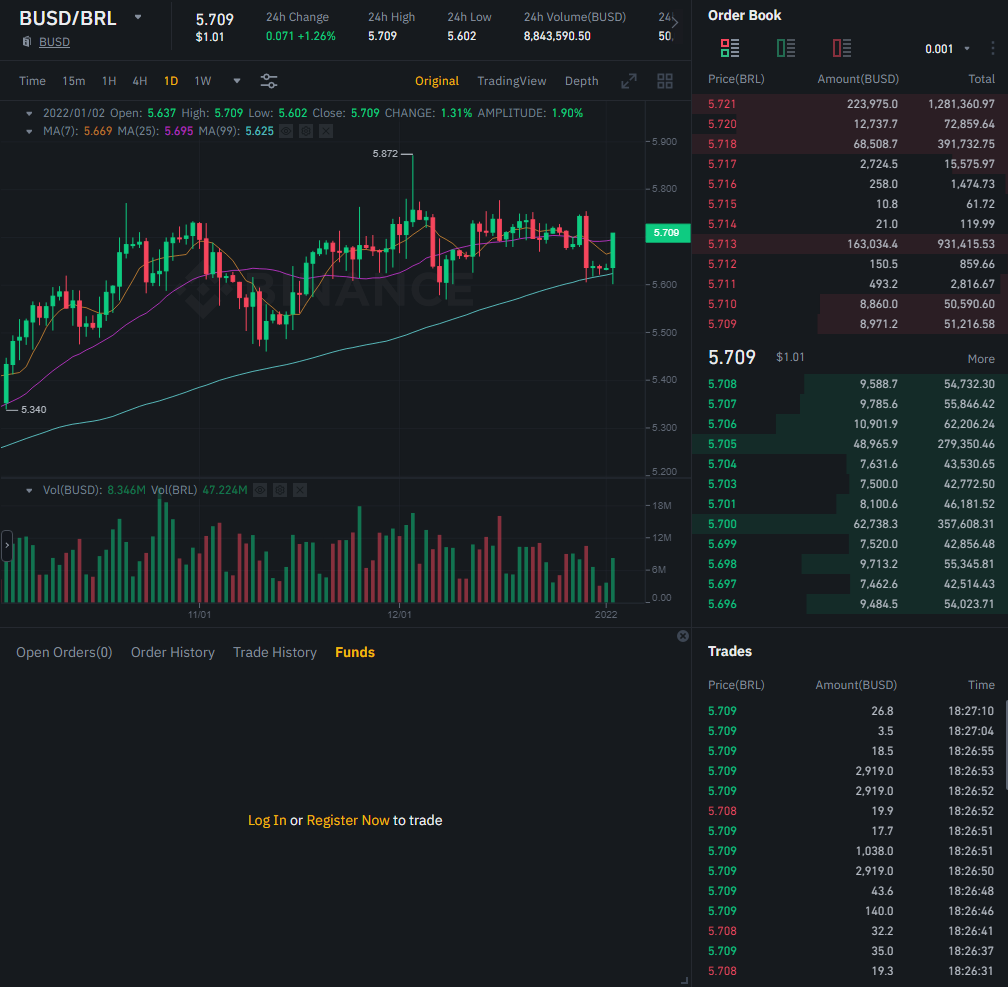

Na imagem abaixo as ordens de venda estão em vermelho no canto superior direito e as ordens de compra em verde logo abaixo, sendo as colunas respectivamente: o valor de venda/compra do ativo, quantidade e o total da transação.

No canto inferior direito temos os históricos das transações efetuadas, sendo as colunas respectivamente: o valor de compra/venda do ativo, quantidade e o horário da conclusão da negociação. Normalmente esses gráficos são bem dinâmicos, já que sua atualização ocorre em tempo real.

Lembrando que estamos falando de um sistema de compra/venda de ativos centralizada ou seja, para conseguirmos realizar essas transações necessariamente temos que ter uma conta na corretora e o dinheiro necessário para realizar a transação, e lembrando que normalmente essas corretoras tem um horário limite de funcionamento e às vezes um valor limite de transação diárias.

Como o design do Automated Market Maker (AMM) diferencia-se do livro de ofertas comumente utilizado em exchanges? Antes de responder essa pergunta, vamos relembrar os fundamentos do AMM.

Automated Market Maker são exchanges descentralizadas onde a transação é efetuada diretamente com o smart contract e não com outra pessoa/instituição.

Diferente do sistema financeiro convencional, AMM não precisa de um book de ofertas de compra/venda do ativo, portanto, o vendedor não precisa encontrar alguém disposto a comprar seus ativos.

Ao invés disso temos como design do AMM, um smart contract que atua como o executor da transação, sendo a liquidez do par de ativos promovida pelos LP’s, ou seja, a transação ocorre diretamente entre o usuário e o smart contract sem a necessidade de um intermediário assegurando a negociação.

Se não temos um livro de ordens com os valores de compra/venda do ativo definidos, como o preço de transação do par de ativos é definido?

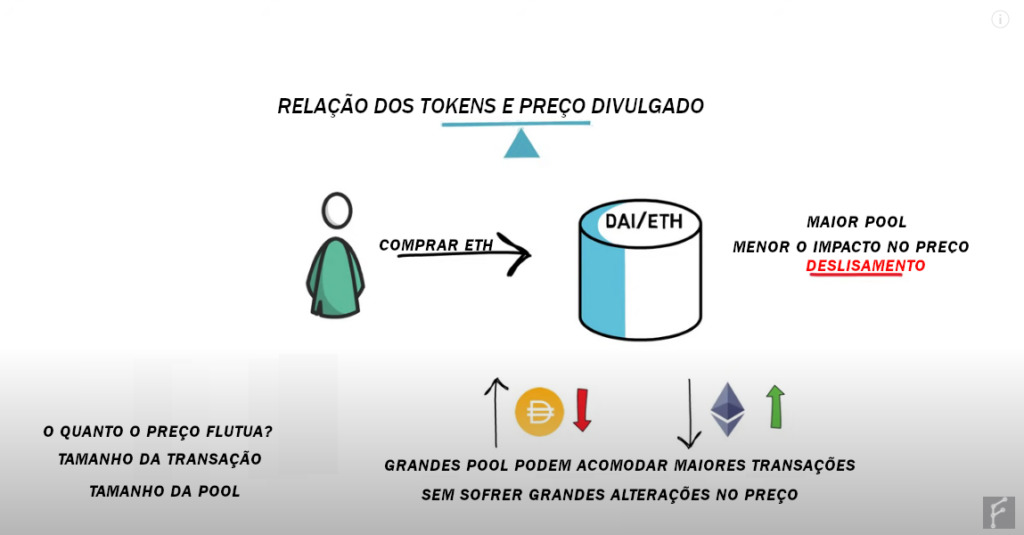

Quando realizamos uma transação em um AMM, interagimos com o smart contract do pool de liquidez, ou seja, enviamos o token A para o smart contract, o que gera um distúrbio na razão entre o par de tokens; vamos utilizar a imagem abaixo para ilustrar o tema:

Na imagem vemos que o “Trader” está interagindo diretamente com o smart contract do pool DAI/ETH, onde ele está Trocando DAI por ETH, consequentemente temos um distúrbio entre a fração do par de ativos no pool, tendo uma menor concentração de ETH é maior concentração de DAI, logo para mantermos um franção 50/50 entre o par de ativos necessariamente o preço da DAI diminuirá e o de ETH subirá para voltar ao equilíbrio.

O valor de transação entre os ativos poderá mudar conforme o montante de ativos trocados na transação e também sofre influência conforme o tamanho do pool, onde pools maiores apresentam menor variação no preço do par de ativos.

Inicialmente a fórmula matemática para cálculo do preço dos ativos era X * Y = K, onde “K” é uma constante, hoje as fórmulas matemáticas utilizadas para precificar o ativo são muito mais sofisticadas, principalmente na atualização V3 da Uniswap, sendo estas descritas nos smart contract periférico, vamos voltar nesse tema no artigo sobre o UniswapV3Pool.

Com esses conceitos em mente fica mais fácil de entender o por que um provedor de liquidez recebe uma “recompensa” por bloquear seus tokens em um smart contract, claro que existem outras variáveis nessa equação mas por enquanto vamos manter simples.

Outro fator relevante que distancia um AMM do sistema financeiro convencional é o fato de ser um sistema sem permissão.

O sistema sem permissão (permissonless) é inteiramente aberto ao público, qualquer pessoa pode a qualquer momento tornar-se um provedor de liquidez, fazer o trade entre dois ativos ou até mesmo criar novos mercados sem nenhuma restrição diferente do sistema financeiro atual, que é necessário uma avaliação por parte da instituição que tipicamente restringe seus serviços baseados em status sociais como: histórico financeiro, comprovantes de residências, comprovante de rendas, horários, localidade geográfica, idade entre outros.

Conclusão

Automated market makers possibilitou o desenvolvimentos dos ecossistemas de DeFi, a introdução do AMM junto aos protocolos blockchain resultou em inovação no sistema financeiro atual eliminando as necessidades dos books de ofertas, criando um novo sistema financeiro mais transparente e colaborativo.

AMM ainda está em fase de desenvolvimento, vemos diariamente o aprimoramento e inovação nos design dos contratos inteligentes que certamente nos levará a protocolos com menores taxas, menor flutuação e preço dos ativos e melhor liquidez para todos os usuários de DeFi.

Dúvidas em DeFi e AMM? Cheque nosso chat no Telegram e siga nossas redes sociais para mais informações. Vamos continuar aprendendo para romper barreiras que existem a décadas para democratizar de fato o sistema financeiro.

Venham conosco nessa trajetória. #go #goblockcain #godefi

Glossário:

Automated Market Maker: Criador de Mercado Automático

Market Maker: Criador de Mercado

Order Book: Livro de Ordens

Smart Contract: Contratos Inteligentes

Whale: No contexto financeiro investidores “Whale” são aqueles que apresentam volume expressivo de ativos/dinheiro capaz de influenciar na flutuação do preço dos ativos (comprar/vender) e lucrar com isso.

Links

- Whitepaper – Uniswap:

- Documentos UniSwap:

- Investopedia – order book

- Cointelegraph – uniswap and automated market maker explained

https://cointelegraph.com/explained/uniswap-and-automated-market-makers-explained

- How do liquidity pools work? Finematics:

- Automated market maker AMM – Coinmarketcap:

https://coinmarketcap.com/alexandria/glossary/automated-market-maker-amm

- Evolution of market making automated and decentralized – The naive genius:

- DApp – O que são aplicações descentralizadas?

https://goblockchain.io/dapp-o-que-sao-aplicacoes-descentralizadas/

- Explorando um Smart Contract Pool de Liquidez

https://goblockchain.io/explorando-um-smart-contract-pool-de-liquidez/